宜昌股票配资 危险! 全球约70%的铜库存锁在美国, 铜市风暴已在路上

发布日期:2025-12-10 22:22 点击次数:99

截至2025年11月末宜昌股票配资,一个令人不安的数据浮出水面:全球阴极铜库存中,约70%集中在美国境内。更值得警惕的是,多家国际机构预测,到2026年第一季度末,这一比例或将飙升至90%。这意味着,在短短数月内,全球铜的流动性正被急剧压缩,并高度集中于单一市场——美国。

这不是一次偶然的库存再平衡,而是一场有预谋、有节奏的战略性囤积。随着美联储货币政策边际转向、美元阶段性走弱,叠加绿色能源转型对铜需求的长期支撑,美国资本正借机布局关键金属的战略控制权。而在供给端,南美主要铜矿国因劳工谈判、水资源紧张及品位下滑等因素,已陆续宣布四季度至明年一季度减产计划。供需错配之下,非美地区——尤其是亚洲和欧洲——铜库存持续探底,现货紧张信号频现。

库存“虹吸效应”加剧市场失衡

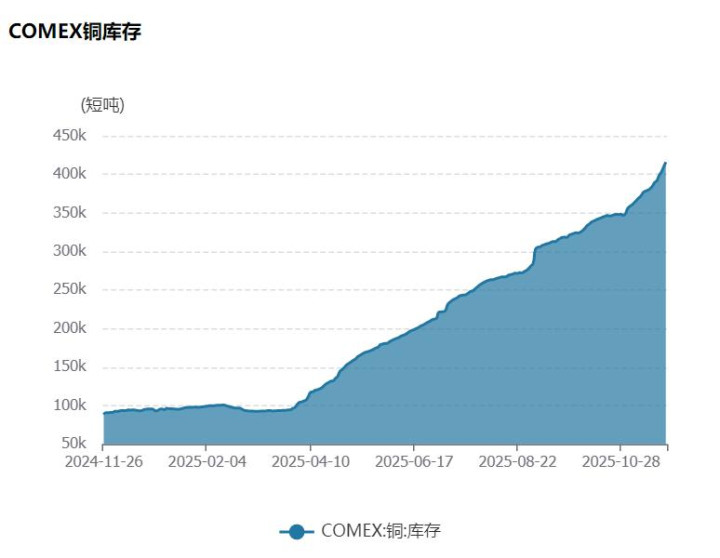

伦敦金属交易所(LME)数据显示,其注册仓库铜库存持续下滑,当前水平约为15万吨,处于近十年低位,仅够全球两天的消费量。与此同时,COMEX铜库存却逆势攀升,目前已超过40万吨。这种“冰火两重天”的格局,暴露出全球铜资源流动正在经历结构性重构。

值得注意的是,美国并非传统意义上的铜消费大国。其国内精炼铜年消费量仅占全球约8%,远低于中国(超50%)。如此大规模的库存集中,大约可以满足美国四个月的消费量。这个数字不算很夸张,但如果和其他国家相比,显然超出正常贸易与消费所需,更像是金融资本主导下的“战略囤货”。部分大型对冲基金和产业资本正通过期货转现货(EFP)、保税区仓储及离岸交割等复杂操作,将流动性从LME体系抽离,注入美国可控渠道。

一旦LME可交割库存跌破临界点,空头将面临无货可交的窘境,从而触发“逼空”行情。历史上,2005年LME镍逼空、2018年沪铜逼仓、2022年青山镍事件均造成价格短期暴涨30%以上,市场剧烈震荡。如今,铜的金融属性与工业属性双重强化,逼空风险不容小觑。

LME已意识到正常市场运作面临的风险,最近修改了规则,限制即将到期合约的多头头寸,以“缓解逼仓的发展或可能的发展”。但这些措施可能只能暂时缓解市场紧张。一旦发生逼空,铜价可能在短期内出现爆炸式上涨。

最可怕的是,如果美国关税政策导致库存继续向美国集中,LME铜价逼空风险将不可避免。假设美国的40万吨库存不动,甚至还继续增加,那么到明年一季度,非美国地区可能出现无铜可用的局面。

中国产业链面临“断链”隐忧

对中国而言,形势尤为严峻。作为全球最大铜进口国和加工国,我国铜原料对外依存度高达80%以上,且高度依赖海运现货和LME定价体系。一旦LME库存枯竭、升水飙升,国内冶炼厂和下游电线电缆、新能源车企等将直面成本冲击。

更棘手的是,国内社会库存虽表面平稳,但多为长单锁定或定向供应,真正可自由流通的现货极为有限。若国际市场突发供应中断或物流受阻,国内现货市场极易出现“有价无市”局面。近期广东、江苏等地铜杆加工企业已反映原料采购难度加大,加工费持续承压。

值得警惕的是,部分下游企业仍抱有“价格回调再补库”的侥幸心理。但在当前库存结构极度扭曲的背景下,等待可能意味着更高的代价。建议相关企业立即启动应急预案:一方面通过远期点价、期权组合等方式锁定成本;另一方面加快与上游矿山签订长协,增强资源保障能力。

政策与市场需双线应对

从宏观层面看,国家应加快战略金属储备体系建设,探索建立区域性铜交割中心,提升定价话语权。同时,鼓励再生铜回收利用,缓解原生矿依赖。在微观层面,企业需摒弃“赌单边行情”的旧思维,转向精细化风险管理。

铜,作为“新石油”,正成为大国博弈的新战场。美国囤铜动作虽未明言战略意图,但其效果已如“温水煮蛙”——当全球意识到危险时,或许为时已晚。眼下,留给非美市场的时间窗口正在迅速关闭。对于中国铜产业链而言,这不仅是一次价格波动的考验,更是一场关乎供应链安全的实战演练。

风起于青萍之末,浪成于微澜之间。铜市风暴,已在路上。

宜昌股票配资

宜昌股票配资